Forwardové obchody jsou nejstarším typem termínových obchodů. Zpočátku fungovaly na burzovním principu, dnes se většina obchodů realizuje mimoburzovně.

Dnes je dohodnut budoucí nákup/prodej určitého množství deviz za určitý kurz v určitém datu (zpravidla do jednoho roku). Čím delší je forward, tím narůstá riziko (vlivem mnoha faktorů).

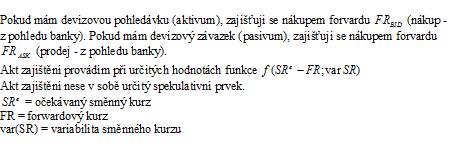

Forwardové obchody se používají k hedgingu (zajišťování – uzavírám svoji otevřenou pozici).

- Typy otevřených pozic:

- Má devizová pohledávka je menší než můj devizový závazek = v budoucnosti budu muset nakupovat devizy (spekuluji na pokles ceny)

- Má devizová pohledávka je rovna mému devizovému závazku, ale liší se splatností. (spekuluji na změnu kurzu mezi splatnostmi)

- Má devizová pohledávka je úročena pohyblivě, úročení mého devizového závazku je fixní. (spekuluji na změnu úročení)

Možnosti zajištění proti měnovému riziku

- Hedging na peněžním trhu:

- dlouhá pozice v určité devize

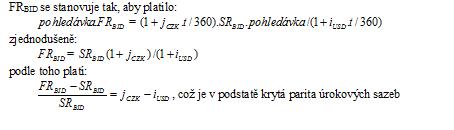

- Hedging nákupem FRBID

- Toto však není jediná možnost arbitráže na forwardovém trhu.

- Úvěrová (okružní) arbitráž:

- Depozitní arbitráž

- funguje analogicky jako úvěrová arbitráž, ale mám své vlastní peníze (nepůjčuji si)

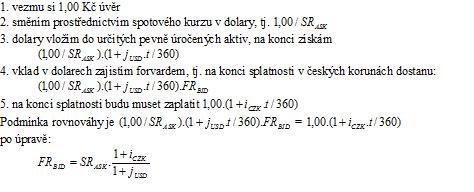

- mám 1,00 Kč

- můžu je uložit do pevně úročených aktiv, na konci splatnosti mám

- nebo můžu směnit peníze v dolary a uložit je v USA, svůj vklad zajistím forvardem:

![]()

- Měla by platit rovnost:

![]()

- Po úpravě:

![]()

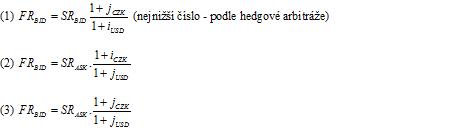

- Pro kotaci forwardového kurzu platí tedy tři rovnice:

V realitě se FR kotuje podle hedgové arbitráže, a proto ostatní dvě arbitráže jsou prakticky znemožněny. I v případě krátké pozice je FR kotován podle hedgové arbitráže...

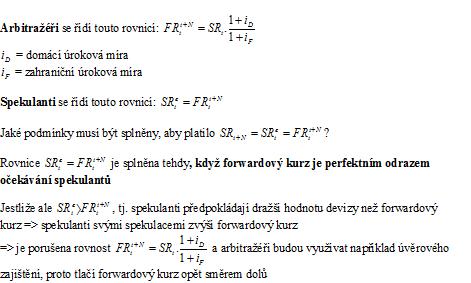

Využití forwardového kurzu jako prognózy budoucího spotového kurzu

Když forward FR k 30.8. bude 27,00 CZK/EUR – kolik bude spotový kurz k tomuto dni?

- Podstatnou podmínkou je, že spekulanti „přetlačí“ arbitražéry => přizpůsobení může proběhnout přes spotový kurz (tj. SRt) a arbitražéři tedy nebudou muset využívat alternativní formy zajištění.

- Silný tlak spekulantů nastává tehdy, když mají nízkou averzi k riziku, spekulantů bude velké množství a budou mít celkem podobné očekávání (tj. SRe). Spekulace musí probíhat za velmi nízkých transakčních nákladů a spekulanti mají bezproblémový přístup ke kapitálu.

Rovnost SR t+N = SRtε nastává tehdy, když uvažujeme racionální očekávání (racionální agenti mají v průměru správné očekávání, agenti berou v potaz veškeré informace okamžitě a zapracovávají je do svých očekávání).

- V ekonomicky se používají zejména racionální a adaptivní očekávání:

- racionální očekávání (forward looking) – očekávání na základě všech informací, které mají agenti v přítomnosti k dispozici

- adaptivní očekávání (backward looking) – očekávání na základě informací z minulosti

- lze kombinovat racionální a adaptivní očekávání, tj. například

![]()